Прошёл очередной круглый стол, организованный Ассоциацией таможенных брокеров Республики Узбекистан - передаёт корреспондент Everyday.

17 мая 2025 года в городе Ташкенте состоялось проведение круглого стола АТБ Узбекистана с представителями участников внешнеэкономической деятельности, таможенных брокеров и Таможенного комитета. В ходе мероприятия были рассмотрены Указ Президента за №УП-67 от 18 апреля 2025 года, а также Постановление Кабинета Министров за №244 от 19 апреля 2025 года, связанные с таможенными платежами и таможенной стоимостью.

С докладом на эту тему выступил старший инспектор Управления таможенных платежей Таможенного комитета Узбекистана Рахмонов Дониер. Он сообщил, что в текущий момент порядок определения таможенной стоимости ввозимых товаров полностью доведён до соответствия общим принципам и правилам, установленным Генеральным соглашением по тарифам и торговле (GATT) и Соглашением 1994 года о применении статьи VII этого Соглашения. Теперь при определении таможенной стоимости товаров не допускается применение льгот или специальных процедур таможенного оформления, в том числе отдельных методов определения.

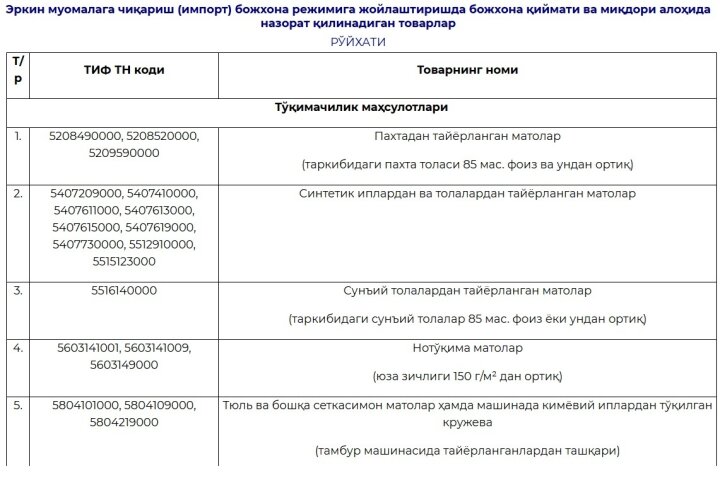

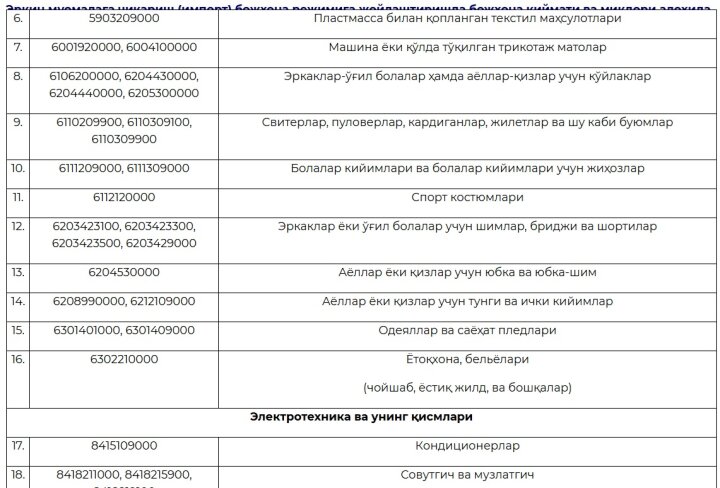

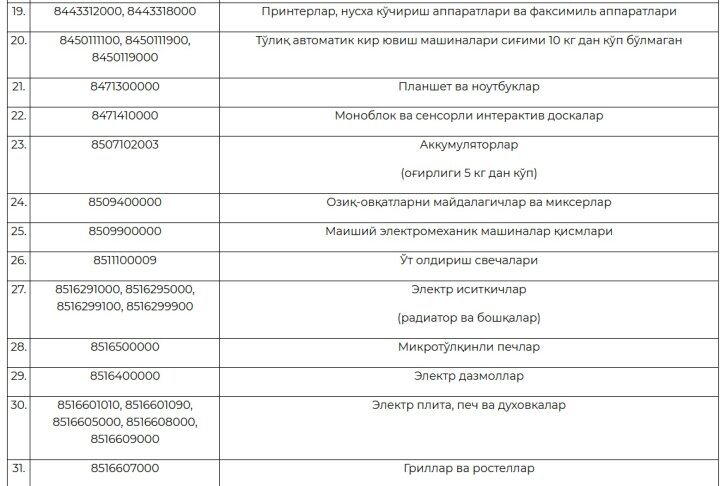

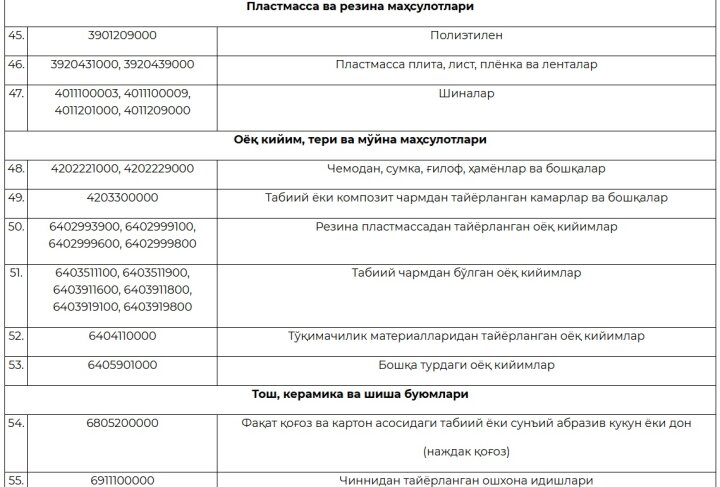

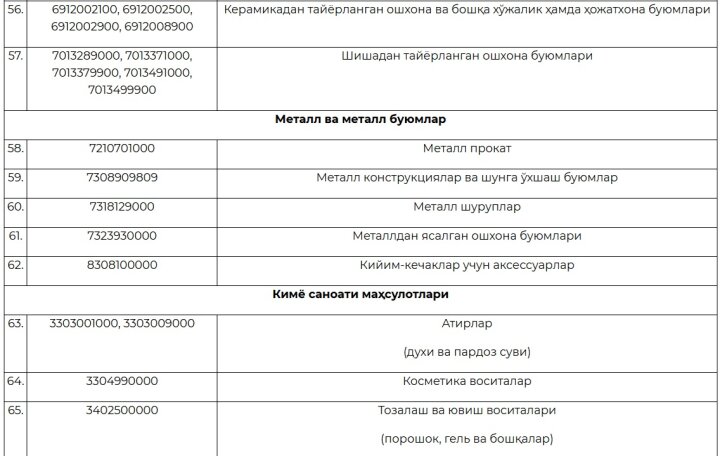

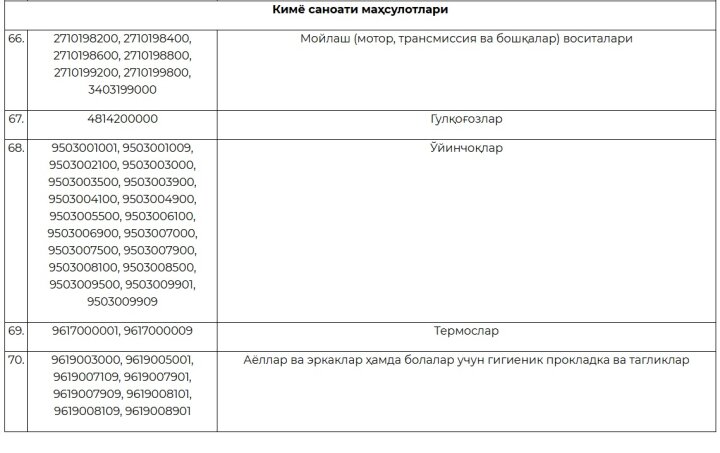

Также он сообщил, что в ПКМ №244 установлены отдельные правила по определению таможенной стоимости, в отношении 70 видов товаров. При определении таможенной стоимости товаров, указанных в приложении №4 данного ПКМ, за основу берётся 80% от средней таможенной стоимости данного товара, ввезённого за последние 90 дней. Таким образом, таможенная стоимость на данные товары не может быть ниже этого порога.

Однако докладчику был задан вопрос о том, что является ли это решение конечным или же импортёр может отстоять свою стоимость товара. На это был получен ответ, что при предоставлении всех доказательств правильного определения таможенной стоимости по стоимости сделки, данный вопрос будет рассмотрен таможенным органом и будет принято соответствующее решение.

Также докладчику был задан вопрос о начале исчисления 90 дней, а именно с какой даты начинается отсчёт: с момента пересечения границы или с момента подачи грузовой таможенной декларации. На это был дан конкретный ответ, что исчисление 90 дней идёт с момента пересечения границы. То есть, если импортёр подаёт грузовую таможенную декларацию в таможенные органы спустя несколько дней или месяцев с даты пересечения границы, то отсчёт 90 дней начинается именно с даты пересечения границы и ни в коем случае не с даты регистрации грузовой таможенной декларации.

Отмечается, что ПКМ №244 вступит в силу с 20 июля 2025 года. Ниже можно ознакомиться со списком товаров из приложения №4 данного ПКМ: