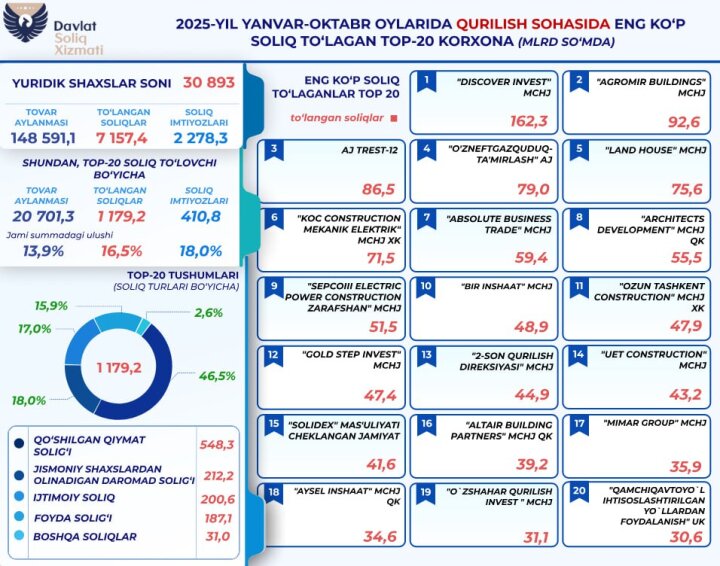

В пресс-службе Налогового комитета Республики Узбекистан сообщили, что по итогам января-октября 2025 года юридические лица, осуществляющие деятельность в строительной сфере, уплатили в бюджет свыше 7,1 триллиона сумов налогов. Всего в указанный период налоговые обязательства исполняли 30 893 строительные организации, что подтверждает значимую роль отрасли в формировании доходной части бюджета и развитии реального сектора экономики.

Согласно представленной информации, заметная доля налоговых поступлений обеспечена ограниченным кругом крупнейших участников строительного рынка. В частности, более 1,1 триллиона сумов, или 16,5 процента от общей суммы уплаченных налогов, приходится на 20 крупнейших налогоплательщиков отрасли. Их совокупный товарооборот за отчётный период превысил 20,7 триллиона сумов, при этом сумма применённых ими налоговых льгот составила 410,8 миллиарда сумов. Отдельно подчёркивается, что соотношение уплаченных налогов и объёма использованных налоговых льгот по каждой из этих организаций представлено в специальной инфографике, подготовленной Налоговым комитетом.

В разрезе видов налогов структура поступлений от указанных 20 организаций выглядит следующим образом. Наибольший объём обеспечен по налогу на добавленную стоимость, сумма уплаченного НДС составила 548,3 миллиарда сумов. По налогу на доходы физических лиц поступило 212,2 миллиарда сумов, что связано с численностью занятых в строительной отрасли и уровнем официальной заработной платы. Поступления по социальному налогу достигли 200,6 миллиарда сумов, по налогу на прибыль - 187,1 миллиарда сумов. Остальные виды налогов в совокупности обеспечили 31 миллиард сумов.

Указанная структура поступлений отражает комплексный характер налоговой нагрузки на строительные организации, включающей как прямые налоги на прибыль и доходы, так и косвенные налоги и обязательные платежи, связанные с оплатой труда. В Налоговом комитете отмечают, что регулярное исполнение налоговых обязательств крупными и средними строительными организациями способствует не только наполнению бюджета, но и поддержанию устойчивой финансовой дисциплины в отрасли.

При этом акцентируется внимание на применении налоговых льгот. Сумма льгот, использованных только двадцатью крупнейшими налогоплательщиками строительного сектора, превысила 410,8 миллиарда сумов. Такие льготы, как правило, предоставляются в рамках действующей государственной политики по стимулированию инвестиционной активности, модернизации производственных мощностей, развитию инфраструктуры и внедрению современных технологий в строительстве. Одновременно анализ их эффективности ведётся с точки зрения соотношения предоставленных преференций и объёмов фактически уплаченных налогов, а также создаваемой добавленной стоимости.

Отмечается, что данные о налоговой нагрузке и применённых льготах используются Налоговым комитетом при мониторинге состояния строительной отрасли, выявлении концентрации налоговых поступлений, оценке устойчивости бюджетных доходов и планировании дальнейших мер по совершенствованию налогового администрирования. Особое внимание уделяется прозрачности налоговых отношений, своевременному и полному исполнению обязательств, а также соблюдению условий получения и использования налоговых льгот.

Подчёркивается, что поступления от строительного сектора имеют важное значение для финансирования государственных программ в области развития инфраструктуры, жилищного строительства, социальной сферы и коммунального хозяйства. В этой связи Налоговый комитет продолжает работу по повышению уровня добровольного соблюдения налогового законодательства, совершенствованию цифровых сервисов для налогоплательщиков и проведению аналитической оценки эффективности налоговых стимулов, применяемых в строительной отрасли.

В заключение в пресс-службе Налогового комитета отмечают, что представленные итоги за январь-октябрь 2025 года демонстрируют значительный вклад строительных организаций в формирование доходной части бюджета и подтверждают важность дальнейшего развития прозрачных, предсказуемых и стимулирующих условий ведения бизнеса в данной сфере. Полученные статистические данные будут и далее использоваться в качестве основы для анализа динамики налоговых поступлений, уточнения параметров налоговой политики и выработки мер, направленных на укрепление финансовой дисциплины и повышение эффективности фискальной системы.