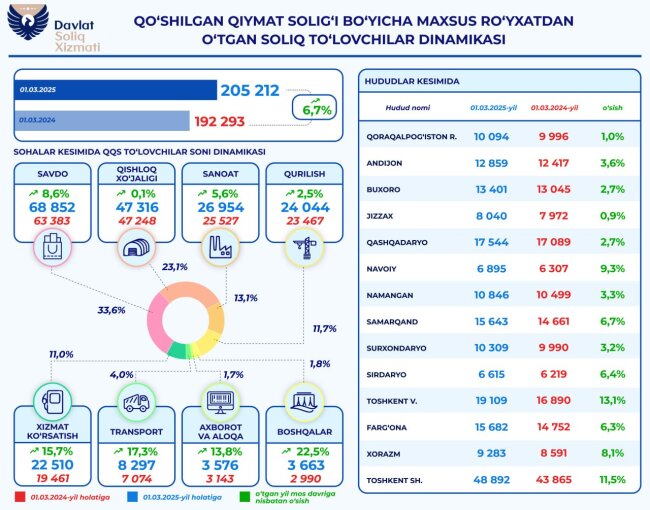

Пресс-служба Государственного налогового комитета Узбекистана опубликовала обновленные статистические данные о количестве плательщиков налога на добавленную стоимость (НДС) в стране.

Согласно официальной информации, на 1 марта 2025 года в Узбекистане зарегистрировано 205 212 налогоплательщиков, состоящих на учете как плательщики НДС. Это на 6,7% больше, чем годом ранее, на 1 марта 2024 года. Такой рост свидетельствует о динамичном развитии предпринимательской активности и увеличении числа субъектов хозяйственной деятельности, соответствующих критериям для уплаты данного налога.

Наибольшее количество плательщиков НДС зафиксировано в следующих отраслях экономики:

Торговля – 68,8 тыс. налогоплательщиков, что составляет значительную долю от общего количества. Это объясняется активным развитием розничной и оптовой торговли, увеличением числа торговых точек и бизнес-структур.

Сельское хозяйство – 47,3 тыс. компаний и предпринимателей. Данный сектор продолжает оставаться одним из ключевых направлений экономики, особенно с учетом программ государственной поддержки фермерских хозяйств и агропромышленных предприятий.

Промышленность – 26,9 тыс. налогоплательщиков. Рост числа плательщиков НДС в промышленном секторе свидетельствует о расширении производственных мощностей, появлении новых предприятий и модернизации существующих производств.

Эксперты отмечают, что увеличение количества плательщиков НДС связано как с экономическим ростом, так и с совершенствованием налогового администрирования, упрощением процедур регистрации и повышением прозрачности ведения бизнеса. Кроме того, налоговая политика государства направлена на стимулирование легального предпринимательства, что способствует выводу бизнеса из тени и расширению налоговой базы.

В дальнейшем ожидается, что число плательщиков НДС продолжит увеличиваться по мере роста экономики и внедрения новых цифровых решений для налогового учета. Государственный налоговый комитет продолжает работу по улучшению налогового администрирования, упрощению процедур для бизнеса и повышению уровня добровольного соблюдения налогового законодательства.