В пресс-службе Налогового комитета Республики Узбекистан сообщили об основных показателях, зафиксированных в системе администрирования по принципу "корхонабай", предусматривающей персональное сопровождение плательщиков НДС. В ведомстве уточнили, что за каждой организацией - плательщиком налога на добавленную стоимость закреплён определённый налоговый инспектор, который осуществляет сопровождение и мониторинг показателей в рамках установленного порядка.

Для системного анализа и использования всех сведений, имеющихся в базах данных налоговых органов, создана автоматизированная система мониторинга. По информации Налогового комитета, данная система запущена в марте 2024 года и предназначена для комплексного анализа показателей налогоплательщиков, выявления отклонений, оценки рисков и повышения точности контрольных и профилактических мер. В пресс-службе отметили, что применение автоматизированных инструментов позволяет сопоставлять данные по оборотам, налоговой нагрузке, фонду оплаты труда, рентабельности и другим параметрам, что повышает адресность работы с налогоплательщиками и снижает долю субъективных факторов при анализе.

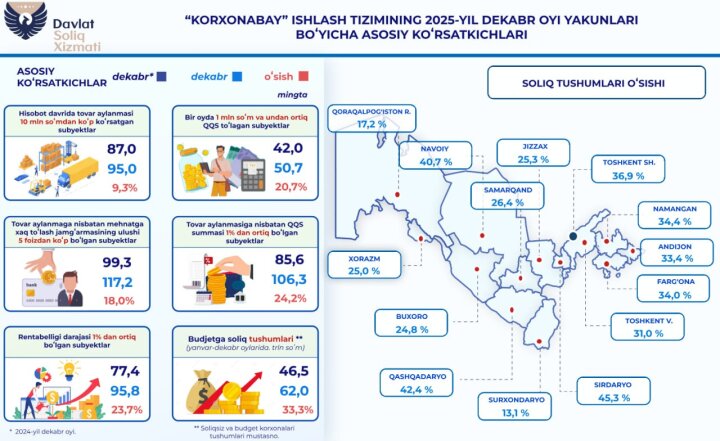

Сообщается, что по итогам декабря 2025 года по сравнению с аналогичным периодом 2024 года отмечен рост по ряду индикаторов. В частности, 95 тысяч налогоплательщиков отразили товарооборот более 10 млн сумов в месяц - рост составил 9,3 процента. В Налоговом комитете пояснили, что увеличение числа субъектов с более высоким уровнем ежемесячного оборота обычно отражает активизацию хозяйственной деятельности и расширение объёмов реализации в ряде отраслей, а также повышение полноты отражения операций в учёте.

Кроме того, у 117,2 тысячи налогоплательщиков доля фонда оплаты труда по отношению к товарообороту составила более 5 процентов, что на 18 процентов выше показателя аналогичного периода. В ведомстве отметили, что соотношение фонда оплаты труда и оборота является одним из индикаторов, используемых для оценки легальности занятости и полноты отражения выплат работникам. Рост числа налогоплательщиков, демонстрирующих более высокую долю фонда оплаты труда, рассматривается как показатель улучшения дисциплины в сфере учета трудовых отношений и оплаты труда.

По данным Налогового комитета, у 95,8 тысячи налогоплательщиков уровень рентабельности превысил 1 процент, рост по данному показателю составил 23,7 процента. В практическом плане этот индикатор используется для анализа финансовых результатов и сопоставления заявленных доходов и расходов, поскольку устойчиво низкая или нулевая рентабельность при значительных оборотах может рассматриваться как фактор риска в части корректности учета либо структуры затрат.

Сообщается также, что 50,7 тысячи налогоплательщиков уплатили НДС в размере от 1 млн сумов - рост составил 20,7 процента. Кроме того, у 106,3 тысячи налогоплательщиков сумма НДС по отношению к товарообороту превысила 1 процент, что на 24,2 процента больше показателя аналогичного периода прошлого года. В Налоговом комитете подчеркнули, что показатели, связанные с уровнем уплаты НДС и его соотношением с оборотом, являются важными для оценки корректности формирования налоговых обязательств и отражения налогооблагаемых операций.

Отдельно в пресс-службе отметили динамику поступлений в бюджет. По данным Налогового комитета, в декабре 2025 года обеспечено 62 трлн сумов налоговых поступлений в бюджет, что на 33,3 процента превышает показатель аналогичного периода 2024 года. Уточняется, что приведённая сумма указана без учета неналоговых поступлений и поступлений бюджетных организаций. В ведомстве подчеркнули, что рост поступлений рассматривается как результат усиления администрирования, повышения прозрачности учета и расширения налоговой базы, в том числе за счет профилактической работы и внедрения цифровых инструментов контроля.

В Налоговом комитете отметили, что дальнейшее развитие системы "корхонабай" и использование автоматизированного мониторинга направлены на укрепление налоговой дисциплины, повышение качества аналитики, снижение доли теневого оборота и обеспечение устойчивости бюджетных поступлений при одновременном соблюдении принципов адресности и предсказуемости налогового администрирования.