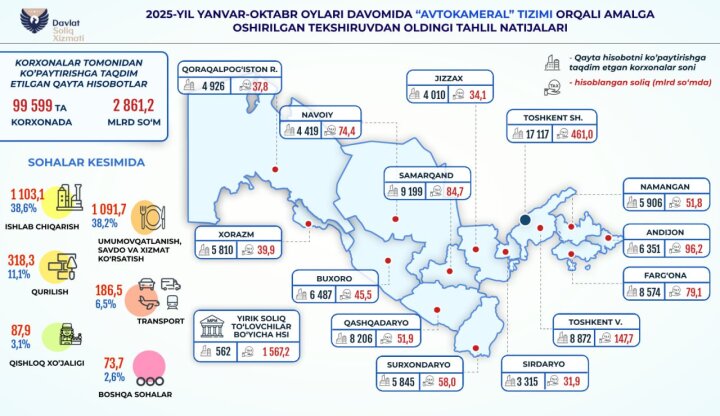

По данным пресс-службы Налогового комитета Республики Узбекистан, по результатам предпроверочного анализа, проведённого в январе-октябре 2025 года, 99 599 организаций представили перерасчёты налоговых обязательств в сторону увеличения. В результате доначислено 2,8 трлн сумов налогов.

Отмечается, что наибольшие суммы расхождений и последующих перерасчётов пришлись на ряд ключевых отраслей экономики. В частности, в сфере производства выявленные расхождения составили 1,1 трлн сумов. Аналогичный показатель - 1,1 трлн сумов - зафиксирован в сфере общественного питания, торговли и оказания услуг. В строительной отрасли сумма расхождений достигла 318,3 млрд сумов, в транспортной сфере - 186,5 млрд сумов, в сельском хозяйстве - 87,9 млрд сумов. Эти данные свидетельствуют о том, что значительная часть корректировок связана с секторами, где высока интенсивность хозяйственных операций и велика роль безналичных и наличных расчётов.

В Налоговом комитете подчёркивают, что предпроверочный анализ представляет собой инструмент предварительного сопоставления данных налоговой отчётности с информацией, имеющейся в информационных системах налоговых органов и иных источниках. В рамках такой работы анализируются показатели, отражённые в декларациях и отчётах, в том числе по налогу на добавленную стоимость, налогу на прибыль, налогам на имущество и другим обязательным платежам. По результатам анализа налогоплательщики уведомляются о выявленных расхождениях и получают возможность самостоятельно привести свои данные в соответствие.

Отмечается, что использование механизма предпроверочного анализа позволяет налогоплательщикам добровольно уточнять налоговую отчётность без непосредственного проведения выездных или комплексных проверок со стороны налоговых органов. Такой подход даёт хозяйствующим субъектам возможность заблаговременно устранить ошибки и несоответствия, скорректировать налоговую базу и суммы исчисленных налогов, а также снизить риск применения более жёстких мер налогового контроля в дальнейшем.

В то же время результаты предпроверочного анализа используются налоговыми органами для совершенствования риск-ориентированного подхода к контролю. Масштаб выявленных расхождений в отдельных отраслях позволяет уточнять критерии налоговых рисков, совершенствовать алгоритмы аналитической обработки данных и направлять выездные проверки в первую очередь к тем субъектам, где сохраняется высокий уровень вероятности нарушений. Это способствует более адресному использованию контрольных ресурсов и снижению административной нагрузки на добросовестных налогоплательщиков.

В Налоговом комитете подчёркивают, что дальнейшее развитие информационно-аналитических инструментов и цифровых систем контроля будет оставаться одним из приоритетов. Предпроверочный анализ рассматривается как важный элемент профилактики налоговых правонарушений, повышения прозрачности расчётов с бюджетом и формирования у субъектов предпринимательства практики своевременного и полного исполнения налоговых обязательств.

В сообщении отмечается, что предпроверочный анализ позволяет налогоплательщикам самостоятельно устранять расхождения и ошибки в отчётности без проведения проверок налоговыми органами, обеспечивая тем самым более конструктивный формат взаимодействия между бизнесом и налоговой службой.