Everyday.uz (новости Узбекистана 7 января). В 2026 году изменён порядок применения ставок земельного налога с юридических лиц, включая индексацию базовых ставок, уточнение полномочий местных органов по установлению коэффициентов и корректировку отдельных льготных и специальных ставок.

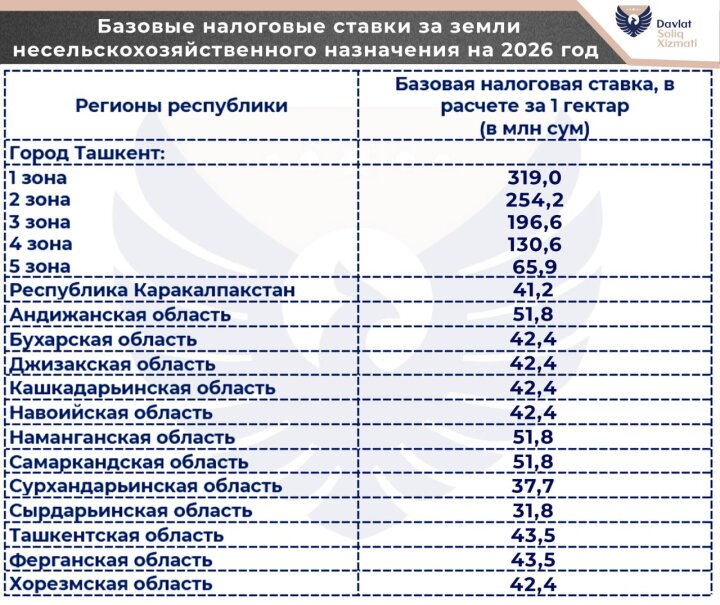

Базовые налоговые ставки по землям несельскохозяйственного назначения проиндексированы по отношению к уровню 2025 года. При этом конкретные размеры ставок, применяемых на местах, по-прежнему определяются Жокаргы Кенесом Республики Каракалпакстан, кенгашами народных депутатов областей, а также районов и городов с учетом понижающих и повышающих коэффициентов. Такой механизм означает, что итоговая нагрузка для налогоплательщиков может отличаться в зависимости от территории, поскольку местные представительные органы сохраняют право корректировать ставку в пределах предоставленных полномочий.

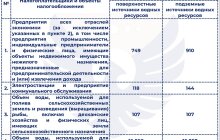

Отдельно закреплено право Жокаргы Кенеса Республики Каракалпакстан, кенгашей народных депутатов областей и города Ташкента применять повышающие и понижающие коэффициенты к установленной ставке для земель сельскохозяйственного назначения. Диапазон коэффициентов определён в пределах от 0,5 до 1,2. Указанная норма позволяет учитывать региональные особенности использования сельхозземель и экономические условия на местах, включая различия в инфраструктуре, обеспеченности водой и иных факторах, влияющих на хозяйственную деятельность.

Уточнён порядок налогообложения земельных участков, занятых тепличными хозяйствами. В отношении таких земель налог уплачивается по ставкам, установленным для сельскохозяйственных земель, в размере 0,95% от нормативной стоимости сельскохозяйственных угодий. При этом подчёркивается, что нормативная стоимость указанных земельных участков определяется в порядке, установленном законодательством. Это означает, что при расчёте налога ключевое значение имеет корректность определения нормативной стоимости, поскольку именно она является базой для исчисления платежа по установленной ставке.

Изменены условия применения пониженного коэффициента в отношении отдельных юридических лиц, связанных с общественными объединениями лиц с инвалидностью. В частности, в отношении земельных участков, занятых юридическими лицами, единственными участниками которых являются общественные объединения лиц с инвалидностью, предусмотрено применение коэффициента 0,1 к налоговым ставкам при соблюдении двух условий: доля лиц с инвалидностью в общей численности работников составляет не менее 50%, а фонд оплаты труда лиц с инвалидностью - не менее 50% от общего фонда оплаты труда. Ранее для такой категории применялся коэффициент 0,25, что означает снижение налоговой нагрузки при выполнении установленных критериев.

Кроме того, скорректирована ставка по объектам, указанным в первом абзаце части 9 статьи 429 Налогового кодекса. Сообщается, что она увеличена с 0,45% до 0,48%. Данная корректировка относится к специальной категории объектов, определённой налоговым законодательством, и должна учитываться юридическими лицами при планировании обязательных платежей и расчётах по земельному налогу.

Указанные изменения требуют от юридических лиц уточнения применяемых ставок и коэффициентов с учётом решений местных кенгашей, правильного определения категории земельного участка, а также проверки соответствия условиям льготного режима, если организация претендует на применение пониженных коэффициентов.

Курс валют

USD:

12 136.57

-0.53

EUR:

14 318.73

+11.52

RUB:

157.70

-0.83

Обновлено (ЦБ) 27.02.2026