Everyday.uz (новости Узбекистана 9 января). В пресс-службе Налогового комитета Республики Узбекистан сообщили об утверждении ставок налога за пользование водными ресурсами на 2026 год и разъяснили порядок их применения с учетом индексации и полномочий местных органов власти.

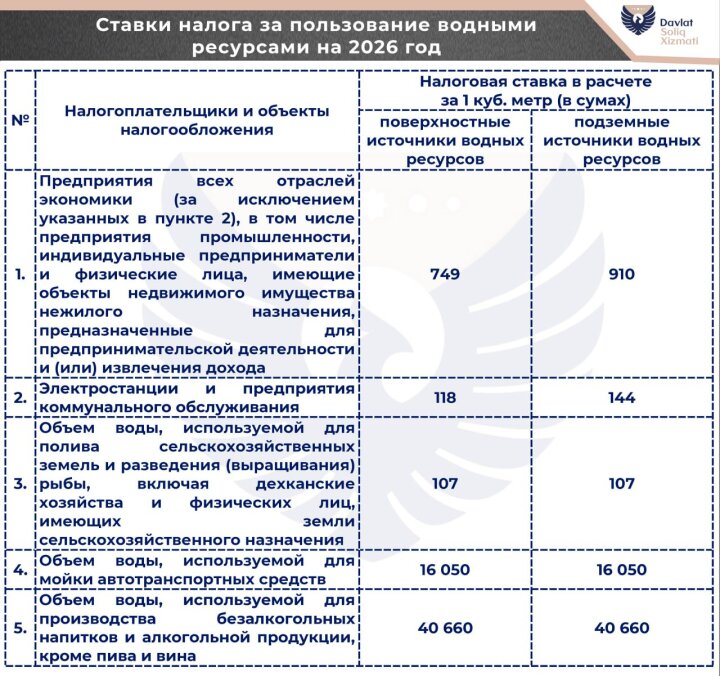

По данным ведомства, ставки налога за пользование водными ресурсами на 2026 год проиндексированы по отношению к ставкам 2025 года. В Налоговом комитете отметили, что индексация применяется в рамках действующего налогового законодательства и используется для актуализации налоговых параметров с учетом экономических условий и задач бюджетного планирования.

Отдельно подчеркивается, что за кенгашами народных депутатов районов и городов сохранено право устанавливать понижающие или повышающие коэффициенты к налоговым ставкам. В частности, предусмотрена возможность применения понижающего коэффициента до 0,7 либо повышающего коэффициента до 1,5. В ведомстве уточнили, что такой механизм позволяет учитывать особенности водопользования и хозяйственной деятельности в конкретных территориях, а также регулировать нагрузку по налогу в зависимости от местных условий.

При этом в сообщении отдельно указаны категории, на которые данное право местных кенгашей не распространяется. Как уточняется, исключения предусмотрены для электростанций и предприятий коммунального обслуживания, а также в отношении объема воды, используемой для полива сельскохозяйственных земель и для разведения (выращивания) рыбы. В эту категорию включены, в том числе, дехканские хозяйства и физические лица, имеющие земли сельскохозяйственного назначения. Кроме того, из-под действия региональных коэффициентов выведены крупные налогоплательщики, перечень которых утверждается постановлением Президента Республики Узбекистан. В Налоговом комитете подчеркнули, что применение ставок и коэффициентов по указанным категориям осуществляется по отдельному порядку, установленному законодательством.

Дополнительно сообщается, что с 1 января 2027 года предусмотрено право применять повышающий коэффициент до 1,2 к налоговым ставкам, установленным в зависимости от объема воды, используемой для орошаемых сельскохозяйственных земель, подлежащих лазерному выравниванию, но не выровненных лазерным способом. В ведомстве пояснили, что данная норма направлена на стимулирование внедрения водосберегающих технологий и рациональное использование водных ресурсов за счет повышения эффективности орошения и снижения потерь воды на полях.

В Налоговом комитете добавили, что налогоплательщикам рекомендуется учитывать как проиндексированные ставки на 2026 год, так и региональные коэффициенты, если они применимы по месту водопользования, а также заранее планировать выполнение требований по лазерному выравниванию земель, поскольку с 2027 года для отдельных земельных участков может быть предусмотрено увеличение налоговой нагрузки. Нормы о ставках и порядке применения налога за пользование водными ресурсами закреплены в статье 445 Налогового кодекса Республики Узбекистан.

Курс валют

USD:

12 136.57

-0.53

EUR:

14 318.73

+11.52

RUB:

157.70

-0.83

Обновлено (ЦБ) 27.02.2026