В пресс-службе Налогового комитета Республики Узбекистан сообщили, что по итогам января-ноября 2025 года строительные организации обеспечили значительный объём налоговых поступлений в бюджет.

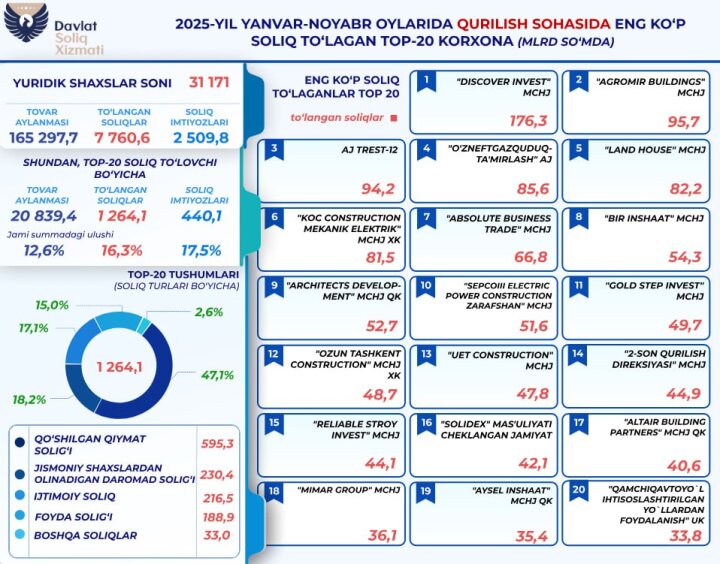

Согласно приведённым данным, за 11 месяцев 2025 года 31 171 юридическое лицо, осуществляющее деятельность в строительной сфере, уплатило свыше 7,7 трлн сумов налогов. В комитете уточнили, что структура поступлений характеризуется заметной концентрацией: более 1,2 трлн сумов, или 16,3 процента от общей суммы, пришлось на 20 крупнейших налогоплательщиков отрасли. Их совокупный товарооборот за отчётный период превысил 20,8 трлн сумов.

В Налоговом комитете также сообщили, что сумма применённых указанными 20 налогоплательщиками налоговых льгот составила 440,1 млрд сумов. Отмечается, что соотношение уплаченных налогов и объёма применённых льгот по каждой из этих организаций приводится в отдельной инфографике, подготовленной в целях более детального информирования о налоговых поступлениях и применяемых механизмах стимулирования в отрасли.

Ведомство представило данные о том, какие виды налогов сформировали основную часть поступлений, обеспеченных указанными крупными налогоплательщиками. По информации комитета, в разрезе видов налогов поступления распределились следующим образом: налог на добавленную стоимость - 595,3 млрд сумов, налог на доходы физических лиц - 230,4 млрд сумов, социальный налог - 216,5 млрд сумов, налог на прибыль - 188,9 млрд сумов, другие налоги - 33 млрд сумов.

В комитете пояснили, что показатели по строительной сфере имеют прикладное значение для оценки деловой активности отрасли, так как строительство традиционно связано с реализацией инфраструктурных проектов, развитием жилищного строительства, модернизацией производственных площадок и обновлением объектов социальной инфраструктуры. Объём уплаченных налогов и структура поступлений отражают масштаб операций в отрасли, уровень официальной занятости и соблюдение налоговой дисциплины, а также фактическую нагрузку по ключевым видам налогов.

Отдельное внимание в сообщении уделено применению налоговых льгот. В ведомстве подчеркнули, что льготы и иные меры поддержки используются в рамках действующих норм законодательства и могут быть связаны с реализацией инвестиционных проектов, обновлением основных фондов, внедрением современных технологий, созданием рабочих мест и выполнением условий государственных программ. При этом сопоставление объёма льгот и фактических налоговых поступлений по крупным компаниям позволяет оценивать эффективность таких механизмов и их влияние на доходную часть бюджета.

В Налоговом комитете Республики Узбекистан отметили, что мониторинг поступлений по отраслям и анализ концентрации налоговой базы среди крупнейших налогоплательщиков используется для повышения прозрачности налогового администрирования, совершенствования риск-ориентированного контроля и формирования более точных инструментов сопровождения добросовестных участников рынка. Ведомство также сообщило, что работа по анализу отраслевых показателей и обеспечению полноты налоговых поступлений продолжается в установленном порядке.