В пресс-службе Налогового комитета Республики Узбекистан сообщили, что по итогам января-ноября 2025 года юридические лица, осуществляющие деятельность в сфере общественного питания, уплатили в бюджет 1,5 трлн сумов налогов. Отмечается, что показатели отрасли формируются как за счёт массового сегмента предприятий, так и за счёт крупнейших налогоплательщиков, обеспечивающих заметную долю поступлений.

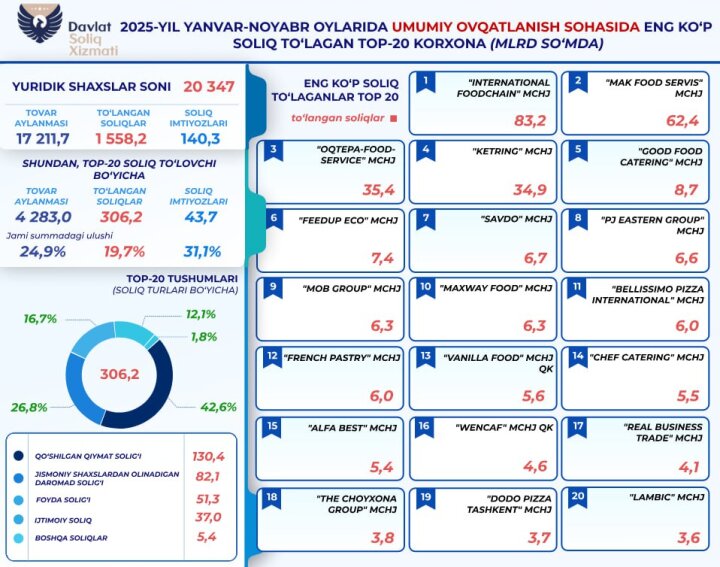

Согласно представленной информации, за 11 месяцев 2025 года в сфере общественного питания работали 20 347 юридических лиц, которые осуществляли налоговые платежи в установленном порядке. При этом 306,2 млрд сумов, или 19,7 процента всех поступлений отрасли, пришлись на 20 организаций. Как уточняется, их совокупный товарооборот превысил 4,2 трлн сумов. Кроме того, объём применённых ими налоговых льгот составил 43,7 млрд сумов.

В Налоговом комитете пояснили, что анализ отраслевых показателей позволяет оценивать структуру налоговой базы, динамику оборотов и степень прозрачности расчётов в сфере общественного питания. Отрасль рассматривается как один из чувствительных сегментов потребительского рынка, напрямую связанный с уровнем занятости и сервисной инфраструктурой городов и районов. В этой связи отдельное внимание уделяется соотношению официально отражаемых оборотов и налоговых платежей, а также использованию предусмотренных законодательством льгот.

По данным пресс-службы, поступления, обеспеченные 20 крупнейшими налогоплательщиками отрасли, по видам налогов распределились следующим образом. Наибольший объём пришёлся на налог на добавленную стоимость - 130,4 млрд сумов. Поступления по налогу на доходы физических лиц составили 82,1 млрд сумов, по налогу на прибыль - 51,3 млрд сумов, по социальному налогу - 37 млрд сумов. Ещё 5,4 млрд сумов сформированы за счёт других налогов.

В ведомстве отметили, что структура платежей в сфере общественного питания отражает специфику деятельности предприятий, где значительную роль играют обороты от реализации услуг и товаров, а также фонд оплаты труда. Поступления по НДФЛ и социальному налогу рассматриваются как индикатор официальной занятости и объёмов начисляемой заработной платы, тогда как НДС и налог на прибыль зависят от уровня товарооборота, финансовых результатов и корректности бухгалтерского учёта.

В Налоговом комитете также сообщили, что сумма применённых льгот крупнейшими представителями отрасли составила 43,7 млрд сумов. Подчёркивается, что налоговые льготы предоставляются в рамках действующего законодательства и могут быть связаны с реализацией отдельных программ развития, инвестиционными проектами, модернизацией объектов или иными предусмотренными нормами основаниями. Вместе с тем отмечается, что применение льгот подлежит контролю и анализу с точки зрения их обоснованности и влияния на налоговые поступления.