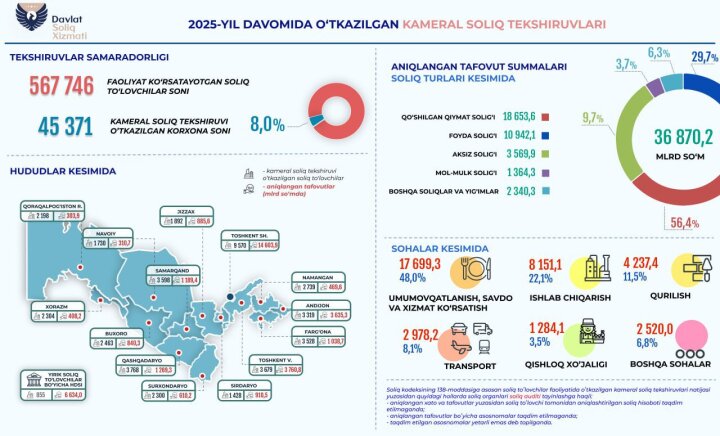

В пресс-службе Налогового комитета Республики Узбекистан сообщили, что в 2025 году камеральные налоговые проверки проведены в отношении 45,3 тысячи налогоплательщиков, что составляет 8% от общего числа субъектов, осуществлявших деятельность в этот период (567,7 тыс.). В ведомстве отметили, что камеральные проверки проводятся на основе представленной отчетности и данных информационных систем без выездного посещения налогоплательщика и служат инструментом выявления расхождений, ошибок и несоответствий, влияющих на правильность исчисления налогов.

По данным Налогового комитета, по итогам камеральных мероприятий выявлены расхождения на сумму 36,8 трлн сумов. В связи с этим налогоплательщикам направлены требования о расхождениях в установленном порядке. В практическом плане такие требования предполагают необходимость представить пояснения и документы либо внести корректировки в отчетность, если расхождения подтверждаются. В ведомстве указывают, что камеральный контроль позволяет оперативно реагировать на несоответствия и снижать риск накопления задолженности, одновременно обеспечивая более адресный подход к дальнейшим контрольным мероприятиям.

Сообщается, что основная доля выявленных расхождений пришлась на несколько видов налогов. Наибольший объём зафиксирован по налогу на добавленную стоимость - 18,6 трлн сумов. По налогу на прибыль выявлены расхождения на сумму 10,9 трлн сумов. По акцизному налогу показатель составил 3,5 трлн сумов, по налогу на имущество - 1,3 трлн сумов. В Налоговом комитете пояснили, что такие категории налогов наиболее чувствительны к корректности учета оборотов и расходов, правильности оформления первичных документов, а также полноте отражения операций в бухгалтерских и налоговых регистрах, поэтому именно по ним чаще фиксируются несоответствия при сопоставлении данных.

В разрезе отраслей наибольшие расхождения, по информации ведомства, выявлены в сфере общественного питания, торговли и оказания услуг - 17,7 трлн сумов. В производственном секторе сумма расхождений составила 8,1 трлн сумов, в строительстве - 4,2 трлн сумов, в транспортной отрасли - 2,9 трлн сумов, в сельском хозяйстве - 1,2 трлн сумов. В пресс-службе отметили, что перечисленные направления характеризуются значительным объёмом операций и сложностью хозяйственных связей, что требует повышенного внимания к качеству учета, отражению реализации и документальному подтверждению затрат.

В Налоговом комитете подчеркнули, что камеральные проверки являются элементом риск-ориентированного налогового администрирования и применяются для выявления потенциальных нарушений на ранней стадии, без дополнительной нагрузки, связанной с выездными процедурами. Такой механизм позволяет налогоплательщикам своевременно уточнять данные отчетности и устранять выявленные несоответствия, а налоговым органам - концентрировать более ресурсоемкие контрольные меры на случаях, где имеются признаки существенных нарушений.

Ведомство также напомнило о необходимости обеспечивать полноту и достоверность представляемой отчетности, соблюдать установленный порядок ведения учета и хранения документов. В Налоговом комитете указали, что своевременное реагирование на требования о расхождениях и корректное урегулирование вопросов по отчетности рассматриваются как важный фактор для предупреждения дальнейших процедур и снижения рисков финансовых и правовых последствий для налогоплательщиков.