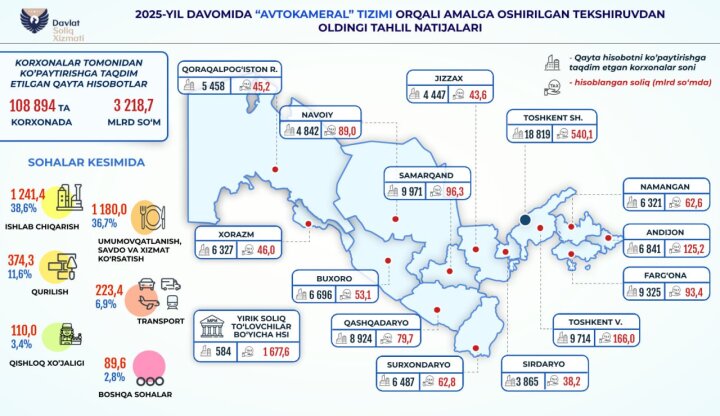

В пресс-службе Налогового комитета Республики Узбекистан сообщили о результатах предпроверочного анализа, проведенного в 2025 году. По данным ведомства, по итогам указанной процедуры 108 894 организации представили перерасчеты налоговых обязательств в сторону увеличения, в результате чего начислено 3,2 трлн сумов налогов.

В Налоговом комитете уточнили, что наибольшие суммы расхождений были выявлены в нескольких секторах экономики. На долю производственной сферы пришлось 1,2 трлн сумов. Сопоставимый объем расхождений - 1,2 трлн сумов - зафиксирован в сегменте общественного питания, торговли и оказания услуг. В строительстве сумма расхождений составила 374,3 млрд сумов, в транспортной отрасли - 223,4 млрд сумов, в сельском хозяйстве - 110 млрд сумов.

Как пояснили в ведомстве, предпроверочный анализ применяется как инструмент предварительного контроля, основанный на сопоставлении показателей налоговой отчетности с данными, имеющимися в информационных системах и межведомственных источниках. В практическом плане речь идет о выявлении несоответствий между задекларированными оборотами и фактическими показателями хозяйственной деятельности, расхождений в учете реализации, отражении расходов и иных сведениях, влияющих на налоговую базу. Подобные расхождения могут возникать как вследствие технических ошибок и некорректного заполнения отчетности, так и из-за неполного отражения операций.

В пресс-службе отметили, что ключевая задача предпроверочного анализа заключается в том, чтобы предоставить налогоплательщикам возможность самостоятельно устранить выявленные несоответствия и ошибки без проведения проверок налоговыми органами. Механизм добровольного перерасчета позволяет корректировать отчетность в установленном порядке, снижая административную нагрузку на бизнес и сокращая число случаев, когда требуется выездное либо камеральное вмешательство. В условиях роста объема электронных данных и расширения цифрового учета такой подход рассматривается как элемент риск-ориентированного администрирования, когда контрольные меры концентрируются на наиболее существенных нарушениях, а добросовестным участникам рынка создаются условия для оперативного исправления ошибок.

По оценке специалистов, применение предпроверочного анализа имеет значение и для устойчивости бюджетных поступлений, поскольку обеспечивает своевременное уточнение налоговых обязательств и выравнивает конкурентные условия в отраслях с высоким оборотом. В торговле, общественном питании и сфере услуг, а также в строительстве и транспорте объем операций традиционно велик, и качество учета напрямую влияет на полноту налогообложения. В производственном секторе существенные расхождения, как правило, связаны с комплексностью цепочек поставок и отражением операций по сырью и готовой продукции, что требует повышенного внимания к корректности первичных документов и отчетности.

В Налоговом комитете добавили, что информация о порядке и назначении предпроверочного анализа изложена в официальном сообщении ведомства. При этом налогоплательщикам напомнили о необходимости обеспечивать достоверность данных отчетности и своевременно устранять выявленные несоответствия, поскольку корректность налогового учета остается обязательным требованием для всех субъектов предпринимательства.