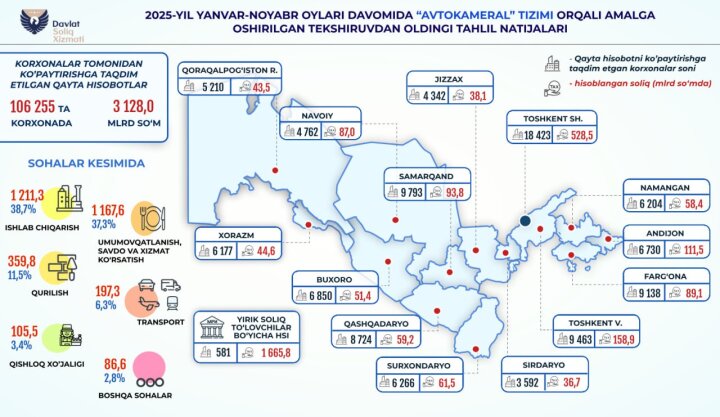

В пресс-службе Налогового комитета Республики Узбекистан сообщили о результатах предпроверочного анализа, проведенного в январе-ноябре 2025 года. По данным ведомства, по итогам этой работы 106 255 организаций представили перерасчеты налоговой отчетности в сторону увеличения, в результате чего дополнительно начислено 3,1 трлн сумов налогов.

В Налоговом комитете пояснили, что предпроверочный анализ применяется как инструмент выявления расхождений и несоответствий в представляемой отчетности до назначения контрольных мероприятий. Такой формат позволяет налогоплательщикам самостоятельно уточнять ранее поданные сведения и устранять ошибки без проведения проверок со стороны налоговых органов. В ведомстве отметили, что механизм ориентирован на повышение качества отчетности и снижение доли нарушений, связанных с техническими и учетными несоответствиями, а также на сокращение нагрузки, которая возникает при проведении выездных и камеральных проверок.

Согласно информации пресс-службы, наибольшие суммы расхождений зафиксированы в ряде отраслей. В производственном секторе объем выявленных расхождений составил 1,2 трлн сумов. В сфере общественного питания, торговли и оказания услуг - 1,1 трлн сумов. В строительстве показатель достиг 359,8 млрд сумов, в транспортной отрасли - 197,3 млрд сумов, в сельском хозяйстве - 105,5 млрд сумов. В Налоговом комитете подчеркнули, что такая структура отражает концентрацию хозяйственных операций и значительные объемы расчетов в указанных сегментах, где большое количество контрагентов и операций повышает риск появления несовпадений в учетных данных.

В ведомстве уточнили, что предпроверочный анализ, как правило, позволяет выявлять расхождения между показателями, отраженными в различных формах отчетности, сведениями по операциям с контрагентами, а также данными, связанными с оборотами, расчетами и документальным подтверждением отдельных расходов. В подобных случаях организации получают возможность скорректировать данные, чтобы привести отчетность в соответствие с фактическими хозяйственными операциями и установленными требованиями учета. Налоговый комитет рассматривает такой порядок как элемент профилактики нарушений и как способ стимулировать добровольное соблюдение налоговой дисциплины.

Отдельно отмечается, что представление перерасчетов в сторону увеличения означает доначисление обязательств по итогам самостоятельного уточнения отчетности. В практическом плане это влияет на полноту поступлений в бюджет и позволяет минимизировать ситуацию, при которой несоответствия выявляются уже на стадии контрольных мероприятий, что обычно сопровождается более длительными процедурами и дополнительными административными издержками для бизнеса и государства. В Налоговом комитете указали, что применение предпроверочного анализа соответствует подходу, при котором основное внимание уделяется раннему выявлению рисков и их урегулированию в досудебном и непроверочном порядке, если это возможно в рамках законодательства.

В пресс-службе Налогового комитета Республики Узбекистан добавили, что предпроверочный анализ продолжает использоваться как один из инструментов повышения прозрачности отчетности и предупреждения нарушений. Ведомство исходит из того, что своевременное уточнение данных и корректное отражение операций в отчетности являются ключевыми условиями для снижения налоговых рисков и обеспечения единых правил ведения учета для всех участников экономической деятельности.

Курс валют

USD:

12 275.58

-11.73

EUR:

14 591.98

-52.04

RUB:

159.09

+0.26

Обновлено (ЦБ) 13.02.2026