В пресс-службе Налогового комитета Республики Узбекистан сообщили, что по результатам камеральных налоговых проверок налогоплательщикам направляются требования о самостоятельном устранении выявленных расхождений. Ведомство предоставляет возможность внести корректировки в налоговую отчётность либо представить обоснования по выявленным несоответствиям. Подчёркивается, что своевременное исправление расхождений позволяет снизить риск назначения налогового аудита и применения финансовых санкций.

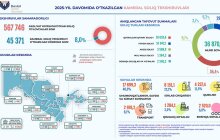

По данным Налогового комитета, по итогам камеральных проверок в 2025 году около 16 тысяч субъектов добровольно устранили ошибки и представили перерасчёты. Отмечается, что это позволило им избежать последующего налогового аудита и финансовых штрафов. В комитете уточнили, что механизм камерального контроля направлен на раннее выявление расхождений в отчётности и предоставление налогоплательщику возможности урегулировать вопросы без перехода к более жёстким процедурам контроля, при условии соблюдения установленного порядка и сроков реагирования на требования.

В пресс-службе перечислили наиболее распространённые виды нарушений, выявляемых в ходе камеральных проверок. К ним отнесены случаи занижения налоговой базы и искусственного завышения расходов, что приводило к начислению меньшей суммы налогов. Также указаны факты неуплаты налогов за счёт злоупотребления правом, заключения фиктивных или мнимых сделок и несоответствия номенклатуры приобретаемых и реализуемых товаров и услуг. Отдельно отмечено завышение суммы налога, принимаемого к зачёту, а также использование различных схем, направленных на занижение суммы налога к уплате. В ведомстве подчеркнули, что подобные расхождения выявляются сопоставлением данных отчётности и имеющейся в распоряжении налоговых органов информации, включая сведения по операциям и взаиморасчётам.

Вместе с тем в Налоговом комитете отметили, что не все налогоплательщики отвечают на направляемые требования. В таких случаях, как подчёркивается, назначается налоговый аудит. В пресс-службе разъяснили, что налоговый аудит проводится, когда налогоплательщик не представил уточнённую налоговую отчётность по выявленным ошибкам и расхождениям, либо не представил обоснования, либо когда представленные обоснования признаны недостаточными. Указано, что основания и порядок отражены в статье 138 Налогового кодекса, а уточнённая отчётность подаётся в соответствии с нормами кодекса, регулирующими порядок исправления данных налоговой отчётности.

По информации Налогового комитета, в деятельности 2,6 тысячи субъектов, которые не воспользовались возможностью добровольного исправления ошибок и представления пояснений, был проведён налоговый аудит и применены финансовые штрафы. В качестве примера приведён случай в одном из обществ с ограниченной ответственностью города Ташкента: по итогам камеральной проверки, проведённой в июне 2025 года, налоговым органом было направлено требование в связи с неначисленными налогами на сумму 3,8 млрд сумов. Поскольку ответ на требование не был представлен, в отношении субъекта назначили налоговый аудит. По результатам аудита дополнительно начислено 12,4 млрд сумов налогов и применён финансовый штраф в размере 2,4 млрд сумов.

В ведомстве подчеркнули, что для минимизации рисков проведения налогового аудита и применения финансовых санкций налогоплательщикам необходимо своевременно реагировать на требования по итогам камеральных проверок, представляя уточнённую налоговую отчётность либо обоснованные пояснения по выявленным расхождениям и ошибкам.

Курс валют

USD:

12 275.58

-11.73

EUR:

14 591.98

-52.04

RUB:

159.09

+0.26

Обновлено (ЦБ) 13.02.2026