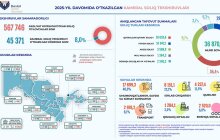

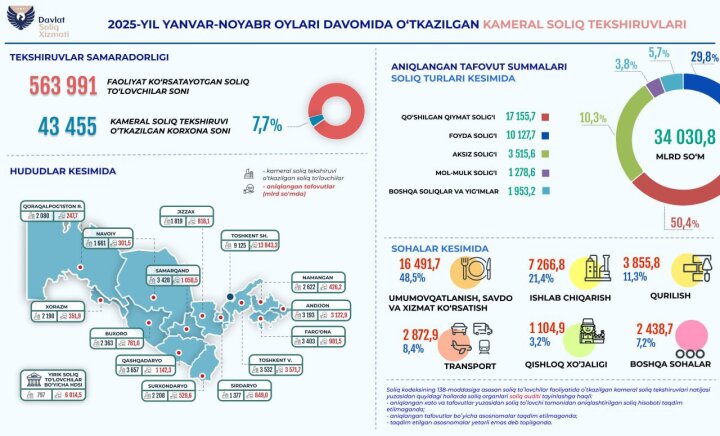

Everyday.uz (новости Узбекистана 22 декабря). Как сообщает пресс-служба Налогового комитета Республики Узбекистан, по итогам одиннадцати месяцев 2025 года камеральные налоговые проверки затронули 43,4 тысячи субъектов предпринимательства. Данный показатель составляет 7,7% от общего количества зарегистрированных налогоплательщиков, число которых на отчетную дату достигло 563,9 тысячи.

В ходе дистанционного мониторинга и анализа отчетности автоматизированными системами налоговых органов были выявлены значительные расхождения в данных, задекларированных налогоплательщиками. Суммарный объем выявленных несоответствий составил 34 трлн сумов. В связи с этим в адрес соответствующих организаций и индивидуальных предпринимателей направлены официальные требования о необходимости устранения выявленных расхождений или предоставления обоснованных пояснений в установленные законодательством сроки.

Детальный анализ структуры выявленных расхождений по видам налогов демонстрирует преобладание нарушений в сфере исчисления налога на добавленную стоимость (НДС), на который пришлось более половины всей суммы:

НДС - 17,1 трлн сумов;

Налог на прибыль - 10,1 трлн сумов;

Акцизный налог - 3,5 трлн сумов;

Налог на имущество - 1,2 трлн сумов.

При рассмотрении отраслевого разреза налоговых рисков лидирующие позиции по объему выявленных недоимок и ошибок занимают сферы потребительского рынка и услуг. В частности, в секторе общественного питания, торговли и оказания услуг сумма расхождений достигла 16,5 трлн сумов. Значительные показатели зафиксированы также в следующих отраслях:

Производственный сектор - 7,2 трлн сумов;

Строительная сфера - 3,8 трлн сумов;

Транспортные услуги - 2,8 трлн сумов;

Сельское хозяйство - 1,1 трлн сумов.

Налоговый комитет напоминает, что камеральная проверка является формой налогового контроля, осуществляемой на основе изучения налоговой отчетности и иных сведений о деятельности налогоплательщика, имеющихся в распоряжении налоговых органов. Данный вид контроля проводится без посещения налогоплательщика. В случае получения требования о расхождениях, субъект предпринимательства обязан в течение 10 рабочих дней предоставить уточненную отчетность либо обоснование выявленных отклонений с приложением подтверждающих документов.

Принятые меры по цифровизации налогового администрирования в 2025 году позволяют выявлять потенциальные правонарушения на ранних стадиях, что минимизирует риски назначения выездных проверок для добросовестных участников рынка. Ведомство призывает налогоплательщиков своевременно и в полном объеме отражать показатели деятельности в электронной отчетности для предотвращения применения мер ответственности и начисления пени.

Курс валют

USD:

12 132.48

-5.38

EUR:

14 360.00

-19.72

RUB:

159.09

+0.96

Обновлено (ЦБ) 19.02.2026