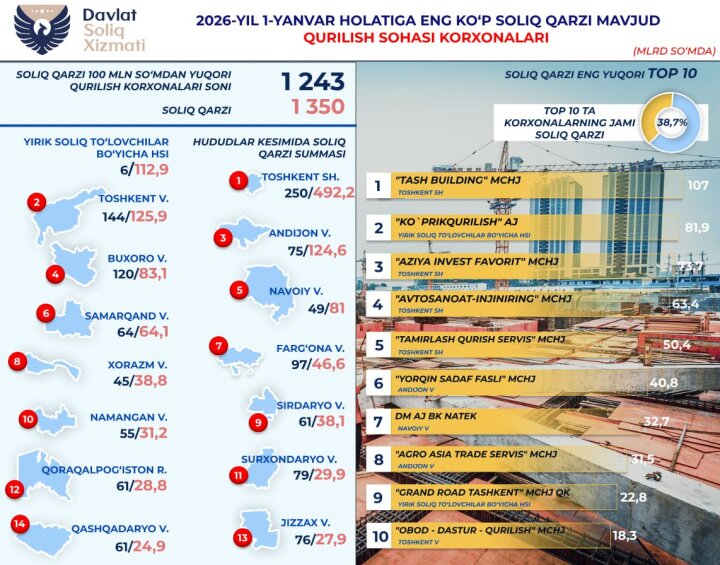

В пресс-службе Налогового комитета Республики Узбекистан сообщили о состоянии налоговой задолженности организаций строительной сферы по состоянию на 1 января 2026 года.

По данным ведомства, налоговая задолженность свыше 100 млн сумов зафиксирована у 1 243 организаций, работающих в сфере строительства. Совокупный объем задолженности указанной категории составил 1,3 трлн сумов. При этом значительная часть долга сконцентрирована у ограниченного числа крупных должников: 522,5 млрд сумов, или 38,7% общего объема, приходится на 10 организаций.

В Налоговом комитете отметили, что концентрация задолженности у небольшого числа компаний является важным индикатором для налогового администрирования, поскольку позволяет выстраивать адресную работу с крупнейшими должниками и оценивать риски недополучения доходов бюджета. В строительном секторе налоговые обязательства, как правило, формируются за счет значительных оборотов, использования подрядных цепочек, привлечения трудовых ресурсов и проведения расчетов по крупным контрактам. В этой связи своевременное исполнение налоговых платежей рассматривается как фактор финансовой дисциплины и прозрачности хозяйственной деятельности, а также как условие стабильного выполнения обязательств перед работниками и контрагентами.

В разрезе регионов в числе территорий с наибольшими объемами налоговой задолженности строительных организаций представлены город Ташкент - 492,2 млрд сумов, Ташкентская область - 125,9 млрд сумов и Андижанская область - 124,6 млрд сумов. Представленные значения отражают концентрацию активности строительного рынка и масштаб реализуемых проектов, а также указывают на необходимость усиленного контроля платежной дисциплины в отдельных регионах с высокой долей строительных работ.

В ведомстве подчеркнули, что информация о задолженности используется для проведения аналитической и контрольной работы, включая оценку финансового состояния должников, выявление причин образования недоимки и применение предусмотренных законодательством мер взыскания. В зависимости от обстоятельств применяются инструменты урегулирования задолженности, включая требования об уплате, меры принудительного взыскания, а также иные процедуры, установленные нормами налогового законодательства.