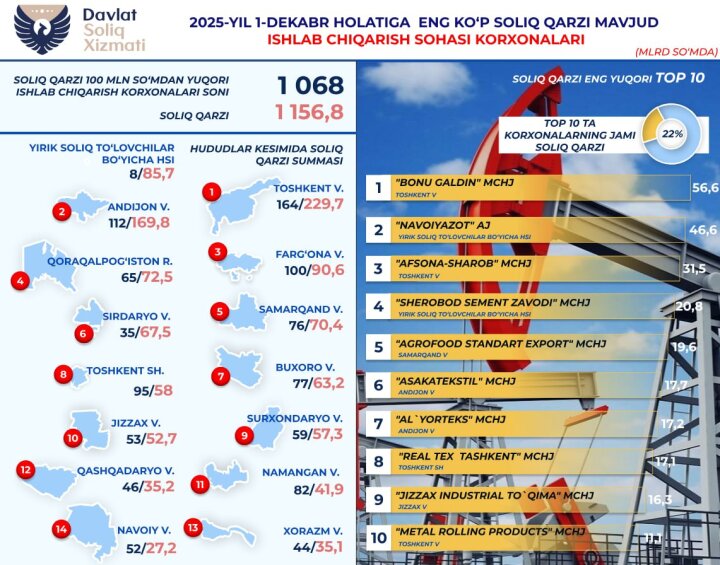

Everyday.uz (новости Узбекистана 18 декабря). В пресс-службе Налогового комитета Республики Узбекистан сообщили, что по состоянию на 1 декабря 2025 года у 1 068 организаций производственной сферы имеется налоговая задолженность свыше 100 млн сумов. Общий объём задолженности по данной категории составил 1,1 трлн сумов.

В Налоговом комитете уточнили, что значительная часть долга сосредоточена у ограниченного числа крупнейших должников. Из общей суммы 254,5 млрд сумов, или 22%, приходится на 10 организаций. Такая структура задолженности, когда существенная доля формируется за счёт небольшого круга предприятий, влияет на общую динамику поступлений и определяет необходимость адресной работы по наиболее крупным суммам. В подобных случаях результаты урегулирования задолженности у отдельных организаций способны заметно отражаться на сводных показателях по отрасли.

Отдельно представлены данные по региональному распределению налоговой задолженности производственных организаций. В тройку территорий с наибольшими объёмами вошли Ташкентская область - 229,7 млрд сумов, Андижанская область - 169,8 млрд сумов, Ферганская область - 90,6 млрд сумов. Эти показатели фиксируют концентрацию задолженности в отдельных регионах и отражают уровень накопленных обязательств организаций производственной сферы по состоянию на указанную дату.

Налоговая задолженность в производственном секторе имеет практическое значение для устойчивости бюджетных поступлений и для оценки финансовой дисциплины участников рынка. Производственные предприятия, как правило, задействуют значительные объёмы оборотных средств, работают с цепочками поставщиков и подрядчиков и участвуют в формировании налоговой базы по нескольким видам обязательных платежей. Наличие задолженности выше установленного порога указывает на необходимость урегулирования обязательств в предусмотренные сроки и на важность своевременного финансового планирования, поскольку просрочка может осложнять расчёты и увеличивать административную нагрузку как на предприятие, так и на контролирующие органы.

В Налоговом комитете отмечают, что сведения о задолженности используются для анализа причин её формирования, приоритизации мер по урегулированию и выстраивания адресного взаимодействия с налогоплательщиками. В рамках действующего порядка компетентные органы проводят изучение обстоятельств возникновения задолженности и принимают меры, направленные на её погашение в соответствии с требованиями налогового законодательства.

В ведомстве подчеркнули, что мониторинг налоговой дисциплины в производственной сфере продолжается, а работа по снижению задолженности будет вестись на основе актуальных данных, включая распределение по организациям и регионам, с сохранением контроля за результатами урегулирования крупных сумм.

Курс валют

USD:

12 137.86

-53.44

EUR:

14 379.72

-85.26

RUB:

158.13

-0.38

Обновлено (ЦБ) 18.02.2026