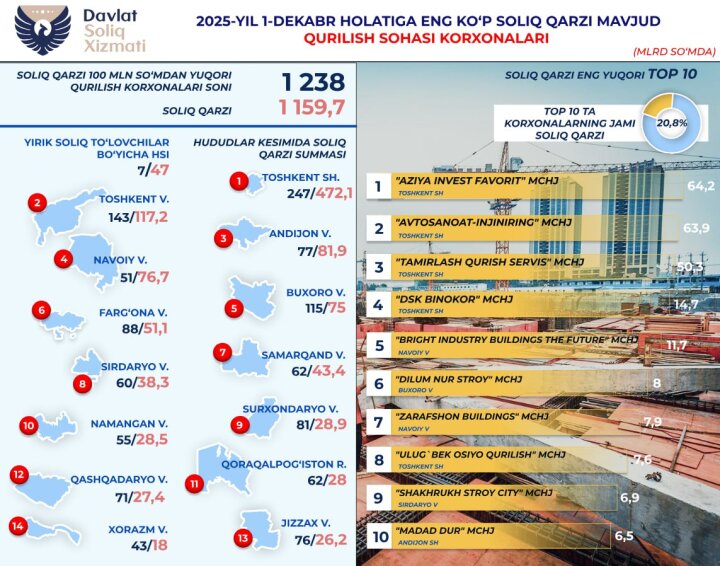

Everyday.uz (новости Узбекистана 18 декабря). В пресс-службе Налогового комитета Республики Узбекистан сообщили, что по состоянию на 1 декабря 2025 года у 1 238 организаций в сфере строительства выявлена налоговая задолженность свыше 100 млн сумов. Общий объём задолженности по этой категории составил 1,1 трлн сумов.

В комитете уточнили, что значительная часть долга сконцентрирована у ограниченного числа крупных должников. Так, 241,7 млрд сумов, или 20,8% от общей суммы задолженности, приходится на 10 организаций. Такая концентрация, как правило, означает повышенные риски для поступлений в бюджет, поскольку динамика погашения долга у нескольких крупных плательщиков способна заметно влиять на общий показатель по отрасли.

Отдельно представлены данные по регионам с наибольшими объёмами налоговой задолженности среди строительных организаций. В тройку лидеров вошли город Ташкент, где зафиксировано 472,1 млрд сумов, Ташкентская область - 117,2 млрд сумов, а также Андижанская область - 81,9 млрд сумов. Эти показатели отражают территориальную концентрацию задолженности и могут быть связаны с масштабом строительной активности, числом организаций и объёмом хозяйственных операций в соответствующих регионах.

Налоговая задолженность в строительной сфере имеет практическое значение для бюджетного планирования и оценки финансовой дисциплины участников рынка. Строительная отрасль задействует широкий круг подрядчиков и поставщиков, а значительные объёмы работ и расчётов повышают требования к устойчивости платежей и соблюдению обязательств перед государством. Наличие задолженности, превышающей установленный порог, может становиться предметом дополнительного контроля, сверок и мер принудительного взыскания в рамках действующего законодательства, включая направление требований об уплате, уточнение расчётов и применение предусмотренных процедур взыскания.

В Налоговом комитете отметили, что сведения о задолженности используются для адресной работы с должниками и анализа причин формирования долгов по налогам. Ведомство продолжает мониторинг ситуации и применение установленных механизмов урегулирования задолженности, включая погашение в порядке, предусмотренном налоговым законодательством.

Курс валют

USD:

12 137.86

-53.44

EUR:

14 379.72

-85.26

RUB:

158.13

-0.38

Обновлено (ЦБ) 18.02.2026