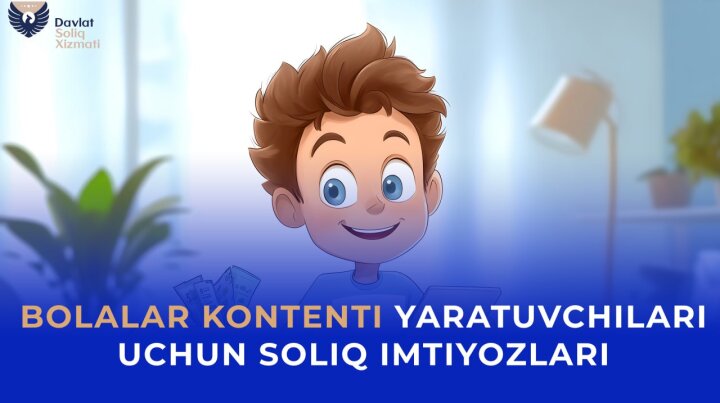

Everyday.uz (новости Узбекистана 5 января). В пресс-службе Налогового комитета Республики Узбекистан сообщили о действующих налоговых льготах для юридических лиц, занимающихся созданием контента, предназначенного для детей. По данным ведомства, соответствующие нормы предусмотрены статьей 483 Налогового кодекса и применяются в установленный период с 1 июля 2025 года по 1 января 2030 года.

В Налоговом комитете уточнили, что льготы распространяются на юридических лиц, у которых доходы от создания детского контента составляют не менее 80% их совокупного годового дохода. При соблюдении этого условия такие организации, а также Центр развития детского контента, освобождаются от уплаты налога на прибыль по доходам, полученным от реализации контента, предназначенного для детей. Одновременно для них устанавливается социальный налог по ставке 1%.

В ведомстве отметили, что установленный критерий в 80% годового дохода означает, что льготный режим ориентирован преимущественно на специализированных производителей детского контента и применяется к тем субъектам, для которых данная деятельность является основной. Такой подход позволяет отделить профильные проекты от организаций, создающих детские материалы эпизодически, и обеспечить целевое применение налоговых преференций.

Кроме того, как сообщили в пресс-службе, юридическим лицам предоставляется право при исчислении налога на прибыль вычитать расходы, связанные с созданием контента, предназначенного для детей. В Налоговом комитете пояснили, что это положение закрепляет возможность учитывать документально подтвержденные затраты на производство и подготовку такого контента в составе расходов, уменьшающих налоговую базу, в пределах правил и процедур, установленных налоговым законодательством.

В комитете отметили, что комплекс мер, включающий освобождение от налога на прибыль по профильным доходам, льготную ставку социального налога и право на вычет расходов, направлен на поддержку производства детского контента и формирование условий для расширения его предложения на рынке. В ведомстве добавили, что применение льгот требует соблюдения установленных критериев и надлежащего отражения доходов и расходов в учете в соответствии с требованиями законодательства.

Курс валют

USD:

12 169.41

+36.93

EUR:

14 359.90

-0.10

RUB:

158.95

-0.14

Обновлено (ЦБ) 20.02.2026